Der Equifax-Datenschutz war aus verschiedenen Gründen schockierend. Equihax: Einer der verheerendsten Verstöße aller Zeiten Equihax: Einer der verheerendsten Verstöße aller Zeiten Der Equifax-Bruch ist die gefährlichste und peinlichste Sicherheitslücke aller Zeiten. Aber kennen Sie alle Fakten? Waren Sie betroffen? Was können Sie dagegen tun? Hier herausfinden. Weiterlesen . Für viele Menschen zeigte Equifax perfekt ein großes Problem mit dem persönlichen und privaten Datenschutz. Eine Agentur, die ausschließlich dazu dient, sehr persönliche Kreditinformationen zu sammeln, wird als unzureichend befunden. Und dann wird die Wiederherstellungssite anschließend erneut auf eine schädliche Seite umgeleitet.

Wir könnten den ganzen Tag über Equifax reden. Aber zu diesem Zeitpunkt ist es an der Zeit, auf die Lektionen zu warten, die wir lernen können. Besser noch, wir können über die Technologie sprechen, die einen anderen Equifax-artigen Verlust von Daten stoppen wird Wie man überprüft, ob Ihre Daten in der Equifax-Verletzung gestohlen wurden Wie man überprüft, ob Ihre Daten in der Equifax-Bruch-Nachricht gestohlen wurden, tauchte gerade von einer auf Equifax-Datenschutzverletzung, von der bis zu 80 Prozent aller US-Kreditkartenbenutzer betroffen sind. Bist du eine von ihnen? So überprüfen Sie. Weiterlesen .

Dieser Artikel wird untersuchen, wie die Blockchain und die Dezentralisierung von Kredit-Scoring-Agenturen uns schützen.

Was ist die Blockchain?

Die Blockchain ist die Technologie, die den Kryptowährungen zugrunde liegt Wie Bitcoins Blockchain die Welt sicherer macht Wie Bitcoins Blockchain die Welt sicherer macht Bitcoins größtes Vermächtnis wird immer seine Blockchain sein, und dieses großartige Stück Technologie wird die Welt in einer Weise revolutionieren, wie wir es immer tun dachte unwahrscheinlich ... bis jetzt. Lesen Sie mehr (Bemerkenswerte Beispiele sind Bitcoin und Ethereum Gibt es jemals eine sichere Zeit, um in Bitcoin oder Ethereum zu investieren? Gibt es immer eine sichere Zeit, in Bitcoin oder Ethereum zu investieren? Es wird immer ein gewisses Risiko geben, wenn man in Bitcoin "investiert". Ethereum, oder jede andere Form von Kryptowährung. Allerdings kann dieses Risiko verwaltet werden. Hier ist, wie es geht. Lesen Sie mehr). Einfach erklärt, ist die Blockchain ein Transaktions-Ledger für digitale Transaktionen. Wann immer eine Transaktion stattfindet, wird sie in einem Block gespeichert. Der Block wird an ein Netzwerk gesendet, das die Transaktion überprüft und den Block zur Kette hinzufügt. Die Netzwerkverifizierung stoppt dieselbe Transaktion, die zweimal stattfindet, und verhindert, dass die Kryptowährung zweimal ausgegeben wird.

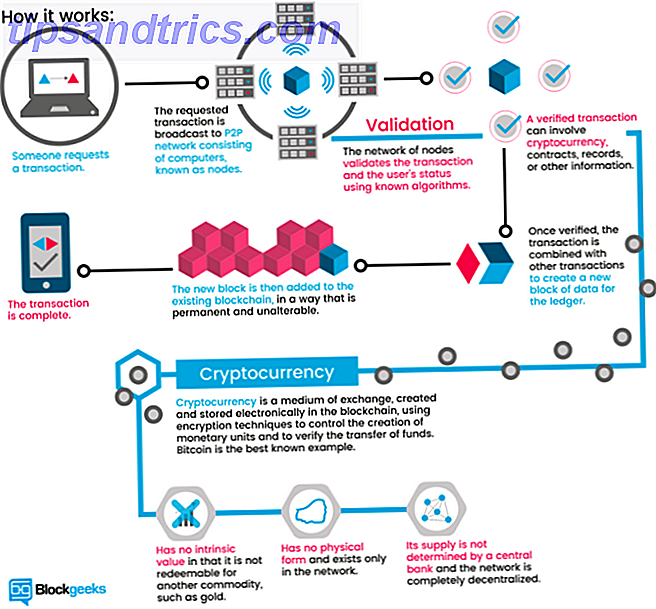

Die Blockgeeks-Illustration unten bietet eine großartige visuelle Anleitung, wie Blockchain funktioniert:

Die Blockchain ist revolutionär. Aber vielleicht ist das größte Blockchain-Positive seine Verwendung bei der Verringerung von Betrug 5 Common Cryptocurrency Scams und wie man sie vermeidet 5 Common Cryptocurrency Scams und wie man sie vermeidet Wenn Sie in die etwas riskante Welt der Kryptowährung investieren möchten, gibt es ein paar häufige Betrügereien, die Sie beachten sollten. So vermeiden Sie, dass Sie erwischt werden. Weiterlesen .

Warum Credit-Agenturen nicht mehr für den Zweck geeignet sind

Eine Kreditagentur existiert ausschließlich, um mit einer Identität verbundene Finanztransaktionen zu verfolgen. Sie sind im Grunde ein Reputationsdienst, den andere Finanzinstitute fragen können, ob Sie eine gute Aussicht sind (oder nicht). Eine reguläre Kreditagentur hat mehrere Probleme (von denen viele mit allen wichtigen Datensammelstellen konfrontiert sind).

Zum Beispiel enthalten zentralisierte Datenbanken eine enorme Menge an personenbezogenen Daten. Wie wir schon öfters gesehen haben, kommt es darauf an, wann - und nicht - eine Verletzung eintritt. (So sperren Sie Ihr Guthaben, um Identitätsdiebstahl zu verhindern! Wie Sie Identitätsdiebstahl durch Einfrieren Ihres Guthabens verhindern So verhindern Sie Identitätsdiebstahl durch Einfrieren Ihrer Guthaben Ihre persönlichen Daten wurden kompromittiert, aber Ihre Identität wurde noch nicht gestohlen Mindern Sie Ihre Risiken? Nun, Sie könnten versuchen, Ihren Kredit einzufrieren - hier ist wie. Lesen Sie weiter)

Darüber hinaus ist die US-Identifikationsmethode der Wahl - Sozialversicherungsnummern - an eine extrem einfache Zahlensequenz gebunden. Sozialversicherungsnummern waren lange Zeit nicht wirklich sicher und sollten ursprünglich nicht auf diese Weise genutzt werden. Darüber hinaus ist es im Wesentlichen ein unveränderbares Passwort an Ihren Namen gebunden. Wie schützen Websites Ihre Passwörter? Wie schützen Websites Ihre Passwörter? Bei regelmäßigen Online-Sicherheitsverletzungen sind Sie zweifellos besorgt darüber, wie Websites nach Ihrem Passwort suchen. In der Tat, dies ist etwas, das jeder wissen muss ... Lesen Sie mehr bis zum Ende der Zeit (oder Tod, je nachdem, was zuerst eintritt).

Die Verwendung eines dezentralisierten Blockchain-Netzwerks würde unsere Beziehung zu privaten Daten völlig verändern. Fünf Möglichkeiten, um sicherzustellen, dass Ihre persönlichen Daten sicher bleiben Fünf Möglichkeiten, um sicherzustellen, dass Ihre persönlichen Daten sicher bleiben Ihre Daten sind Sie. Ob es eine Sammlung von Fotos ist, die Sie gemacht haben, Bilder, die Sie entwickelt haben, Berichte, die Sie geschrieben haben, Geschichten, die Sie ausgedacht haben oder Musik, die Sie gesammelt oder komponiert haben, es erzählt eine Geschichte. Beschütze es. Lesen Sie mehr, sowie die Agenturen, die es fordern, ohne den Benutzern zu geben, es zu ändern. (Jeder hat eine Kreditakte, unabhängig davon, ob Sie einen Kredit beantragt haben oder nicht.) Ratingagenturen spielen eine wichtige Rolle in der Gesellschaft, die jedoch seit ihrer Gründung nahezu unangefochten ist (Equifax wurde 1899 gegründet). Wenn ihre einzige Rolle ein geschätzter historischer Finanzpartner ist, der sich weigert Innovationen zu entwickeln und dabei unsere privaten Daten verliert, ist es nicht Zeit für eine Veränderung?

Dezentrale Blockchain-Kreditprüfung

Blockchain ist eines der wichtigsten Schlagworte des Jahres 2017. Neben der Kryptowährung, Bitcoin und ICOs erhält die Blockchain-Technologie eine erhebliche Menge an Druck. Es ist überwiegend aus den richtigen Gründen. Ein Netzwerk, das Transparenz fördert, skalierbar ist und für eine große Anzahl von täglichen Institutionen anwendbar ist, ist ein Spiel, das sich verändert. Aber wie würde eine Blockchain-basierte Kreditagentur arbeiten?

Für den Anfang würde eine dezentrale Blockchain-basierte Kreditagentur den Antragstellern die Macht zurück geben. Gegenwärtig werden alle Kontoinformationen mit geringem Rückgriff gesammelt. Credit-Agenturen sehen Unternehmen als Kunden. Benutzer sind nur ein numerischer nachträglicher Einfall.

Benutzer können eine ausdrückliche Erlaubnis zur Verwendung ihrer Daten anbieten oder verschiedene Arten von Daten anbieten, um ihre Anwendungen zu unterstreichen. Ein Beispiel schlägt vor, Social-Media-Posts zu verwenden, um die Kreditwürdigkeit zu messen. Obwohl wir gesehen haben, dass Versicherungsmakler versuchen, diese Art von Daten zu nutzen, normalerweise zum Nachteil des Antragstellers.

Ein Blockchain-basiertes System hätte auch eine größere Transaktionshistorie. Da standardisierte Daten in Echtzeit zugänglich sind, wird das Abfragen bestimmter Momente einer Historie einfacher. Darüber hinaus erhöht es die Schwierigkeit, frühere Kredit-Indiskretionen, wie falsche Konten, falsche Daten und falsche Identitäten, zu verbergen.

Intelligente Verträge sind eine weitere Option. Auf einer grundlegenden Ebene ist ein intelligenter Vertrag ein Computerprogramm oder ein Algorithmus, der einen Vertrag erleichtert oder erzwingt. Der Vertrag wird von der Blockchain gespeichert und validiert. In Bezug auf eine Kreditagentur können intelligente Verträge die dezentrale Kreditvergabe sicherstellen und durchsetzen. Benutzer können die Reputation nutzen, indem sie eine Vielzahl von digitalen Konten berechnen.

Wird es jedes Problem lösen?

Auf den ersten Blick sieht es so aus, als ob die Blockchain-Technologie eine erhebliche Anzahl von Problemen lösen würde. Aber so einfach ist das nicht. Die Dezentralisierung der Kreditvermittlerdatenbanken und die Einführung intelligenter Verträge, um Hebeleffekte bei Kreditanträgen zu ermöglichen, sind gut und schön. Aber in vielen Fällen wird es nicht wie angekündigt funktionieren.

Für den Anfang ist die Blockchain-Technologie in ihrem gegenwärtigen Zustand nicht gut geeignet für die Vielzahl von persönlichen und privaten Identifikationsdaten, die für eine Kreditagentur benötigt werden. Die oberste Ebene der Daten - finanzielle Transaktionen - würde gut funktionieren. Aber die sekundäre Ebene der Konsultations- und privaten Daten ist nicht vollständig bereit, den Übergang zu vollziehen.

Außerdem sind intelligente Verträge nicht immer das, was die Leute denken. Sie klingen großartig. Schließlich sind sie "schlau". Aber sie können bestimmte Dinge nicht tun, am wenigsten ihre vertraulichen Daten verbergen. Sobald der Block, der Ihre Daten enthält, in einer offenen Blockchain aktiv ist, ist er für jeden zugänglich. Daten, sogar verschlüsselt, in einem Smart-Vertrag zu verstecken, ist (zumindest an dieser Stelle) eine schwierige Aufgabe. Es gibt Mechanismen in der Entwicklung, um dieses Problem zu bekämpfen, aber die derzeitige beste Praxis besteht darin, diese Daten einfach von der Blockchain fernzuhalten.

Datenanforderungen ausgleichen

Die Einführung eines offenen und leicht zugänglichen Datenregisters füllt jedoch nicht alle mit Freude. Wie ich oben gesagt habe, wären die Daten auf einer dezentralisierten Blockchain zugänglich, die von jedem verifiziert wird. Das heißt, sobald die Daten als Teil der Kette verifiziert sind, ist sie für jeden sichtbar. Dies erzeugt ein anderes Problem.

Viele Menschen sind extrem sauer auf Equifax, weil sie ihre privaten Identifizierungsdaten an einen noch unbekannten Hacker oder Hacker weitergegeben haben. Aber wenn es keine Datenverletzung gegeben hätte, wären ihre privaten Daten theoretisch sicher und vor neugierigen Blicken geschützt. Nicht jeder wird eine komplette Blockchain herunterladen, die sich auf eine Kreditagentur bezieht. Aber einige würden, vor allem, wenn Sie eine offene Blockchain verwenden.

Private Blockchains

Das ist natürlich keine neue Frage der Blockchain-Technologie. Es ist durchaus möglich, eine private Blockchain für den ausschließlichen Gebrauch einer Organisation oder eines Unternehmens zu erstellen. Eine private Blockchain entfernt sich von den Kerngrundlagen der Technologie. Anstatt offen zu sein, kontrolliert eine Organisation oder Person jeden Zugriff streng. Statt einem ganzen Netzwerk einzelner Benutzer Transaktionen zu verifizieren, fällt die Pflicht auf wenige.

Private Blockchains werden bald im täglichen Leben Einzug halten. Sie sind von besonderem Interesse für Finanzinstitute, deren Kunden Privatsphäre verlangen. Eine private Blockchain kann auf zwei Arten funktionieren:

- Vollständiger Datenschutz: Eine einzelne Person, ein Unternehmen oder ein Unternehmen besitzt und betreibt die Blockchain. Schreibberechtigungen sind extrem restriktiv und Leseberechtigungen sind zu einem gewissen Grad begrenzt.

- Konsortium: Eine Gruppe von vorab ausgewählten Benutzern oder Unternehmen kontrollieren. Daten erfordern eine Überprüfung durch die gesamte Gruppe (oder einen Prozentsatz), bevor sie zur Blockchain hinzugefügt werden.

Während also die Kernidee eines einzelnen Ledgers bleibt, ist der offene Zugang nicht. Wie Sie im nächsten Abschnitt sehen werden, arbeiten mehrere Organisationen an Datenschutz- und Zugriffsproblemen.

Kreditagenturen und Sozialversicherungsnummern

Es ist nicht klar, welche Ergebnisse die Umstellung auf ein Blockchain-basiertes Kreditprüfsystem hätte. Die Befürworter der Blockchain-Technologie sind bei einem Wechsel offensichtlich bullisch. In ein ernstes Unbekanntes zu treten, ist für andere zu viel, um darüber nachzudenken. Es gibt einige Unternehmen, die bereits den Schritt in Richtung Blockchain Identity Attestation Services machen.

1. Blüte

Bloom ist ein End-to-End-Protokoll mit einem Fokus auf Risikobewertung und Kredit-Scoring. Es zielt darauf ab, ein gesamtes Kredit-Ökosystem sowie die Möglichkeit für zuvor "unbanked" Personen, Zugang zu Krediten zu bieten, anzubieten. Die BloomID spielt eine zentrale Rolle in diesem System. Es ermöglicht Benutzern, eine "globale föderierte Identität mit unabhängigen Dritten aufzubauen, die öffentlich für ihre Identitätsinformationen und ihren rechtlichen Status bürgen."

Das Bloom-System implementiert die Bewertung vieler der alternativen Datenquellen, die wir zuvor berücksichtigt haben, einschließlich konsistenter Versorgungszahlungen, Servicezahlungen und so weiter. Um einem Kreditantrag einen weiteren Wert zu verleihen, können Benutzer ihre Peers wie eine Form des Co-Signing "einpflegen". Kreditnehmer, die einen Ausfall anstreben, verletzen nicht nur ihren BloomScore (die Bloom-Version eines Kredits), sondern auch ihre Freunde.

Identitäten werden mit realen Quellen erstellt und verifiziert. Das Bloom-Netzwerk beruht auf etablierten Knoten, um Benutzeridentitätsinformationen zu verifizieren. Alle vordefinierten Knoten sind offen und werden gleich verifiziert. Während also ein Benutzer mit gefälschten Informationen Kredit beantragen kann, ist es äußerst unwahrscheinlich, dass er eine Bestätigung erhält.

Bloom startete im November 2017 ein ICO, um Investoren anzuziehen und das Profil der Plattform zu schärfen.

2. MicroMoney

Ziel von MicroMoney ist es, Kreditdienstleistungen für die geschätzten 2 Milliarden Menschen ohne Bankkonto in 100 Ländern bereitzustellen. Der Service wurde erfolgreich in Kambodscha, Myanmar und Thailand getestet und wird innerhalb von drei Monaten in Indonesien, Sri Lanka und auf den Philippinen eingeführt.

MicroMoney unterscheidet sich von Bloom darin, dass es sein Hauptziel ist, neue Kunden mit bestehenden Finanzdienstleistungen zu verbinden. Im Gegenzug können neue Kunden eine Verbindung zu bestehenden Unternehmen herstellen oder mit dem Zugang zu neuen Kreditlinien beginnen. Wie auch Bloom wird MicroMoney eine Benutzerkreditanfrage mit alternativen Datenquellen bewerten, einschließlich des Verhaltens von Web- und sozialen Netzwerken, Kontaktlisten und Messaging-Diensten.

Darüber hinaus verfolgt der MicroMoney-Algorithmus die Kreditnehmer während der Kreditantragsformulare (vervollständigt durch eine Smartphone-App, um einen tieferen Einblick in die privaten Gewohnheiten der Kreditnehmer zu ermöglichen) und analysiert ihre Entscheidungsfindung. Einige Parameter umfassen, wie lange der Entleiher dauert, um das Formular zu vervollständigen, wie oft sich das Gehaltsfeld ändert und Momente von Zweifeln für bestimmte Felder. MicroMoney wird die riesige Menge an verfügbaren Big Data nutzen, um detaillierte Benutzerprofile zu entwickeln.

Schließlich hat MicroMoney einen selbstlernenden Algorithmus entwickelt, der das Microsoft Azure Neural-Netzwerk nutzt, um Risiken zu berechnen. Je mehr Kredite zur Verfügung gestellt werden, desto schneller lernt der Algorithmus, desto schneller werden riskante Kredite reduziert.

3. Pflastern

Pave ist eine existierende alternative Kreditagentur, die sich auf das Underwriting und die Kreditvergabe an diejenigen mit begrenzter Kredithistorie konzentriert. Bis jetzt hat Pave mehr als 1.600 Personen mit begrenzter Kredithistorie Geldmittel zur Verfügung gestellt, mit einem Fokus auf jüngere Kreditnehmer und Immigranten.

Pave hat ein neues globales Kreditprofil (Global Credit Profile, GCP) erstellt, das Benutzer überall hin mitnehmen können. Im Gegenzug können Nutzer in jedem Land Kredit beantragen, solange ihr GCP positiv ist. Wie Bloom und MicroMoney wird Pave neue Formen von Finanzdaten nutzen, um den Nutzern die Möglichkeit zu geben, ihre Kreditwürdigkeit nachzuweisen.

Darüber hinaus wird Pave seinen Nutzern eine bessere Kontrolle darüber geben, welche Einrichtungen auf ihre privaten Finanzdaten zugreifen können. Die Benutzer werden ihre Finanzhistorie korrigieren (durch einen Verifizierungsprozess), ihre vorhandenen Finanzdaten vollständig monetarisieren und mehr. Pave konzentriert sich stark auf die Sicherheit und die Privatsphäre der Benutzer, die in den Tagen nach der Bestätigung der Equifax-Verletzung verstärkt wurden.

Anstiftung zur Veränderung

Zwei Dinge müssen passieren.

Erstens, eine Abkehr von der Verwendung von Sozialversicherungsnummern als eine wichtige Form der Identifikation. Das osteuropäische Land Estland ist führend bei der Nutzung der Blockchain-Technologie, um seinen Bürgern eine sichere Identifizierung zu ermöglichen. Natürlich hat Estland eine Bevölkerung von 1, 316 Millionen - etwa 0, 35 Prozent der Bevölkerung der USA. Es würde Zeit brauchen, aber die Vorteile für die US-Bürger wären erschütternd.

Das sind keine Neuigkeiten. Rob Joyce, Sonderassistent des Cybersicherheitskoordinators des Präsidenten und des Weißen Hauses, schlug kürzlich vor, dass ein neues und verbessertes System Technologien wie einen "modernen kryptografischen Identifikator" beinhalten sollte. Ein estnischer Personalausweis enthält einen Chip, der zwei PIN-Codes benötigt. Der erste authentifiziert die Identität der Karte, der zweite fungiert als digitale Signatur.

Die zweite Änderung ist "einfach", den Bürgern Blockchain-Kreditmöglichkeiten zu bieten und zu veranschaulichen, warum die neue Technologie die alten übertrifft.

Das Ende der Kreditagenturen, wie wir es kennen?

Die Verletzung der Datensicherheit durch Equifax traf fast jeden einzelnen erwachsenen US-Bürger. Und während ich diesen Artikel geschrieben habe, sind noch mehr Informationen über das Leck entstanden. Im Vereinigten Königreich begann Equifax gerade erst, Briefe per Post zu versenden, obwohl das Leck vier Monate zuvor aufgetreten war. (Ganz zu schweigen von der Tatsache, dass die Mehrheit der betroffenen britischen Einwohner keine Ahnung hat, dass das Unternehmen sogar ihre Daten aufbewahrt hat.)

Aber ist es das Ende der Kreditagenturen, wie wir es kennen?

Nicht wahrscheinlich - zumindest noch nicht. Leider, die Strafe für Inkompetenz, eine Reihe von Datenverletzungen Bleiben Sie mit den neuesten Daten Lecks - Folgen Sie diesen 5 Services & Feeds Halten Sie mit den neuesten Daten Lecks - Folgen Sie diesen 5 Services & Feeds Lesen Sie mehr, und Fehler beim Scheitern ist ... nichts. Tatsächlich wurden die drei Führungskräfte von Equifax, die riesige Mengen an Aktien verkauft hatten, bevor der Datenlecks durchgesickert war, von jeglichem Fehlverhalten freigesprochen, und Equifax ist durch Unternehmensgesetze geschützt. Die einzige direkte Strafe ist der enorme Kursrückgang der Equifax-Aktie.

Für eine Blockchain-Alternative gibt es keine nennenswerte Herausforderung, nur weil die überwältigende Mehrheit der Leute nicht erkennt, dass es möglich ist, geschweige denn eine Option. Lobbyisten der Credit Agency haben ebenfalls eine starke Unterstützung. In den Tagen nach der Equifax-Lücke stellte TransUnion (eine andere große US-Kreditagentur) eine Reihe neuer Lobbyisten ein. Und die wichtigsten Geschäftskunden dieser Kreditinstitute - Banken, Hypothekengeber, Vermarkter und so weiter - bleiben profitabel.

Bis es ein bedeutendes Produkt gibt, das die Vorteile der Abkehr von den etablierten Systemen illustriert, sind sie hier, um zu bleiben.

Würdest du eine Blockchain-basierte Kreditagentur-Alternative begrüßen? Haben Kreditagenturen zu viel Macht? Wie sollen wir in Zukunft mit Sozialversicherungsnummern umgehen? Lass uns deine Gedanken wissen!

Bildquelle: phonlamai / Depositphotos